【秋季策略報告回顧與展望】生豬:弱預期主線與修正

摘要

本文是《智者察同 隨勢而製》2024年秋季策略報告部分的內容。

報告觀點:

2024年生豬產能缺口已經兌現,未來生豬的產能將從底部逐步恢複。期貨市場已然提前打入產能恢複預期,因此本期大報告的基本框架是弱預期主線——弱預期修正——弱預期主線回歸的切換。春節前的核心因素在於旺季合約悲觀預期的修正,以及淡季合約向弱預期主線的回歸,而春節後的核心因素在於淡季中悲觀預期的自我修正。區間與策略:春節前現貨區間[15.50,18.50]元/kg;春節後現貨區間[14,16]元/kg。期貨合約區間:LH2501區間[15000,17500] 元/噸;LH2503區間[13500,15500] 元/噸;LH2505區間[14000,16000] 元/噸。策略上,以底部區間震蕩為主,多配LH2501,空配LH2503,報告期內逢低多配LH2505,並在達到階段目標位後加入期權頭寸進行備兌或者保護。

行情回顧與展望:

估值區間來看,實際的市場運行比我們前期的預期更為悲觀,冬季的產能恢複和活體庫存的積累超出了預期,盤麵的合約均跌破估值下沿,這點我們在前期的熱點文章中對觀點進行了跟蹤修正。後市的展望來看,長周期的主邏輯還是以弱預期交易為主,階段性或有凍品庫存托底、二育抄底入場宏觀麵炒作等因素的支撐,但預計反彈力度有限。2025年豬價仍以下行趨勢為主,而且可能會出現階段性的恐慌行情,豬價如果能夠大幅上漲,需要先破後立。

1

概況與結論

2024年生豬產能缺口已經兌現,未來生豬的產能將從底部逐步恢複。當前的市場已然提前打入產能恢複預期,未來生豬市場的邏輯將在弱預期與預期修正中切換。春節前的核心因素在於旺季合約悲觀預期的修正,以及淡季合約向弱預期主線的回歸,而春節後的核心因素在於淡季中悲觀預期的自我修正。區間與策略:春節前現貨區間[15.50,18.50]元/kg;春節後現貨區間[14,16]元/kg。期貨合約區間:LH2501區間[15000,17500] 元/噸;LH2503區間[13500,15500] 元/噸;LH2505區間[14000,16000] 元/噸。策略上,以底部區間震蕩為主,多配LH2501,空配LH2503,報告期內逢低多配LH2505,並在達到階段目標位後加入期權頭寸進行備兌或者保護。風險因素:北方冬季FW超預期爆發。

2

偏差與核心因素

2024年生豬市場受到2023年虧損和冬季FW產能去化的影響,生豬現貨價格在春節過後持續回暖,並在8月突破了20元/kg,產能缺口完成兌現。8月以後,產能開始進入恢複階段,前期上漲過程中鎖定的活體庫存逐步釋放,生豬價格高位回落。

展望未來半年的基本麵,市場對於後市產能的恢複本身沒有分歧,但對價格的影響存在分歧。此外,在產能恢複過程中,一些小邊際因素如何影響也是市場關注的重點。

除了基本麵的問題之外,我們更需要把重點落實到生豬的定價機製上。2024年的現貨豬價與期貨豬價、近月豬價與遠月豬價走出了截然不同的走勢。生豬不同的價格屬性,反映了“現實線”與“預期線”的兩條邏輯脈絡,什麽價格受到現實的影響,而什麽價格又受到預期的影響,“現實線”和“預期線”中哪一條在某一段時間內應當成為故事的主線。這些都是本期報告中要去闡明的問題。

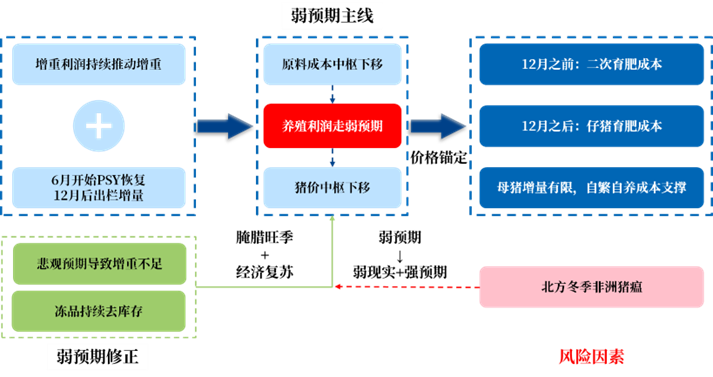

1.弱預期主線

在報告期內,甚至可預見的2025年的上半年,生豬的產能是逐步恢複的。一方麵,FW疫情在2024年得到了控製,單頭母豬能夠提供的健康小豬的數量恢複正常,母豬損失得到了控製,並且逐漸小幅恢複。但就報告期而言,母豬數量的恢複對於產能的增量貢獻會比較有限,而PSY的恢複會在2024年12月份之後逐步兌現。除了生豬頭數的恢複,由於邊際增重利潤的持續存在,未來的壓欄增重大概率持續存在。因此,隻要沒有FW疫情的打擊,豬肉的供給從中長期來看會處於持續增加的狀態,意味著養殖利潤存在中長期走弱的傾向,並且疊加了成本端整體的下移,構成了未來豬價的弱預期主線,這個利空主線是長期的,持續的。

2.弱預期修正

弱預期的這一條主線從2024年6月份持續交易至今,現貨——近月——遠月已然給出了back結構。雖然從中長期來看,弱預期的交易大概率仍然是背靠基本麵邏輯的主線,但仍然存在著一些預期差因素對弱預期主線進行修正。比如,目前的凍品庫存偏低,今年市場壓欄增重的心態和往年比相對不足,以及市場基本無視了醃臘和雙節消費的影響。但這些對弱預期修正的因素需要留到現實端去看,因此利多的因素是階段性的,可輕可重的,並且可能會給未來帶來新的利空。

綜上,本期大報告的基本框架是弱預期主線——弱預期修正——弱預期主線回歸的切換。

3.定價錨定

那麽如何在弱預期的主線的基礎上尋找價格錨定呢?我們需要去關注三個成本:二次育肥成本、外購仔豬成本以及自繁自養成本。由於能繁母豬沒有顯著增加,而PSY的恢複存在產能邊界,因此在報告期內即便是年後的淡季,最悲觀的預期大概率也不會跌破13500元/噸的自繁自養成本線。

仔豬育肥的成本線我們錨定今年3月到8月價格上行期16000元/噸的平均仔豬成本,我們認為在旺季大概率不會讓仔豬育肥出現大幅虧損,而在淡季大概率不會讓采購高價仔豬的育肥群體出現盈利。

二次育肥重點關注17000元/噸的心理價位,由於邊際造肉利潤的持續給出,後續滾動壓欄的動作大概率仍會持續,這部分滾動壓欄的豬大概率會在12月到1月集中釋放,春節後的出欄占比會非常小,二次育肥不應該大幅盈利,而且即便年底階段性給出了不錯的利潤,這種利潤預期也難以持續,造成的結果可能是以基差走闊的形式去體現,500元/噸以上的盤麵二育利潤可能難以見到。

4.交易節奏

從節奏上看,在大報告剛剛發布的11月份,市場要通過現貨價格對仔豬供應恢複的預期進行一次再定價。現貨對LH2501定價,LH2501對LH2503之後定價。LH2501如果考慮仔豬成本,疊加壓欄的豬全部拋在12月和1月,1000元/噸的仔豬育肥虧損也已經比較極限,LH2501跌破15000元/噸的概率比較小,但向上突破17500元/噸的概率也比較小。

11月-12月現貨和LH2501的反彈,也會對LH2503和LH2505合約的估值修正,但這種修正為進一步交易LH2503的弱預期提供了機會,LH2503向上突破16000元/噸的比較小,甚至於15500元/噸向上也比較困難。

LH2505合約在通常情況下沒有獨立邏輯,但LH2505可以作為LH2503的預期差合約,在春節前LH2505大概率會順應LH2503的走勢,但在春節後一旦過度悲觀的市場預期被證偽,LH2505可能會有一波超預期的反彈,這種情況在生豬期貨上市以後的LH2205、LH2305、LH2405無一例外地全部發生,這一次繼續上演的概率也不小。節後合約的底部關注自繁自養成本,LH2503和LH2505分別關注13500元/噸和14000元/噸的支撐位。

但正如上文所述,弱預期仍然是長期的主線,而弱預期的修正是階段性的、可變的,LH2505即使節後出現一波反彈,後麵大概率仍然會延續弱預期的交易,直到新的因素出現,比如超預期的FW等。

5.價格區間

現貨區間:春節前現貨[15.50,18.50]元/kg;春節後現貨[14,16]元/kg。期貨合約區間:LH2501區間[15000,17500] 元/噸;LH2503區間[13500,15500] 元/噸;LH2505區間[14000,16000] 元/噸。

3

策略與風險提示

未來半年大方向以底部區間震蕩策略為主,15200元/噸多配LH2501,目標位17000元/噸以上,在價格達到目標位時,可賣出執行價為18000元/噸的看漲期權與原有頭寸形成備兌策略,進行收益增強;15300元/噸空配LH2503,目標位14000元/噸以下,到達目標位時,可買入執行價為14000元/噸的看漲期權形成保護;14200元/噸多配LH2505,目標位15500元/噸以上。

風險提示:

北方冬季非洲豬瘟超預期爆發,交易路徑由弱預期轉為強預期,遠月合約存在超預期上漲風險。

网友点评

已有0条点评我要点评