華為組建“醫療天團”,9家核心夥伴曝光

592025-07-05 08:17:06

2月轉債展望:小盤行情可期,關注AI應用機會

春節假期DeepSeek、關稅衝擊和貨幣政策主導了全球主要資產的價格變動。股市方麵,DeepSeek衝擊美股AI敘事邏輯,疊加關稅風險的擔憂,春節假期納斯達克指數表現不佳,港股科技板塊領漲全球。債市方麵,避險 貨幣政策推動主要國家債券收益率多數下行。匯率方麵,關稅衝擊帶動美元指數走強,除日元受加息影響相對美元小幅升值外,主要國家貨幣均有所貶值。商品方麵,黃金在關稅不確定性背景下走勢較強,原油表現較弱。

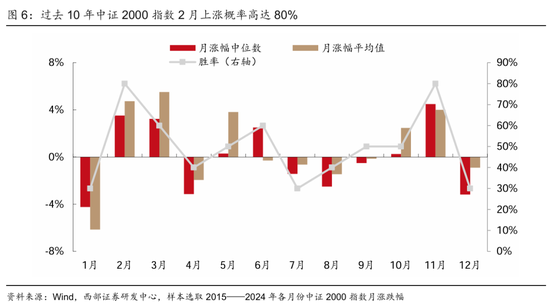

2月小盤股有望迎來階段表現,利好轉債表現。1)美國對我國加征關稅靴子落地,短期海外不確定性降低;2)1月A股業績預告有條件披露完畢,業績暴雷風險基本釋放完畢;3)DeepSeek有望推動市場風險偏好上升,催化新一輪的AI行情。並且日曆效應也站在小盤股這邊,過去10年中證2000指數2月上漲概率80%。轉債估值當前雖已處於曆史相對高位,但正股預期偏強,下方支撐較為堅實,2月轉債仍有較好的機會。

方向上,1)DeepSeek 降本 開源或將推動AI應用領域的快速發展,2月建議高度關注AI應用方向轉債的投資機會;相關標的:(多模態AI)、(AI金融)、(AI醫療)、(AI影視)、(AI醫療);2)人形產業化趨勢加速,人形機器人轉債有望持續表現,結合轉債價格、估值水平,建議關注:、;3)紅利板塊1月表現不佳,2月小盤股占優判斷下,紅利正股或存在回撤風險;但低利率下,絕對配置價值仍強;相關標的:、。

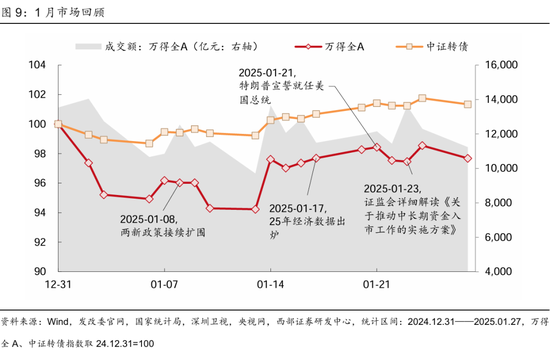

1月市場回顧:權益方麵,1月權益市場呈“√”型走勢,萬得全A月度下跌2.3%。行業表現上,受益人形機器人行情推動的機械、汽車板塊,中長期資金入市利好的銀行板塊月度漲幅居前。轉債端,估值推動下,1月轉債繼續跑贏權益;汽車、傳媒、計算機板塊轉債漲幅居前。個券方麵,人形機器人概念的、,新券南藥、領漲。

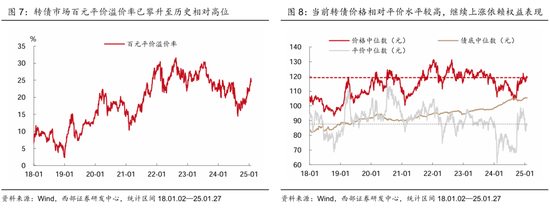

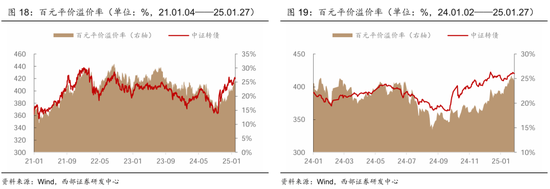

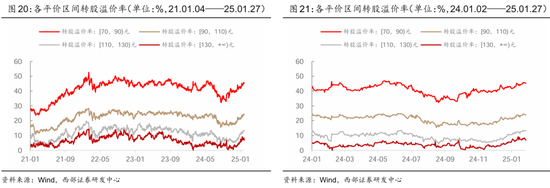

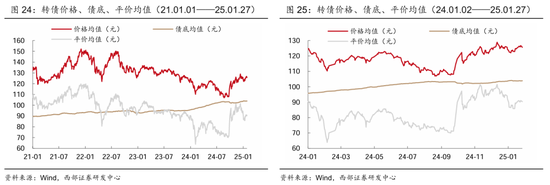

轉債估值:1月末轉債市場百元平價溢價率24.6%,較24年12月末提高2.66pp,處於2018年、2021年以來75.7%和57.6%分位數水平;1月22日25.6%,創23年9月6日以來新高。不同平價區間[30,50)、[50,70)、[70,90)、[90,110)、[110,130)、[130,+∞)元對應轉股溢價率分別為162.5%、83.2%、45.4%、23.9%、13.3%和6.9%,較24年12月末分別變動-3.4pp、+4.3pp、+3.5pp、+2.6pp、+2.6pp、+1.6pp。

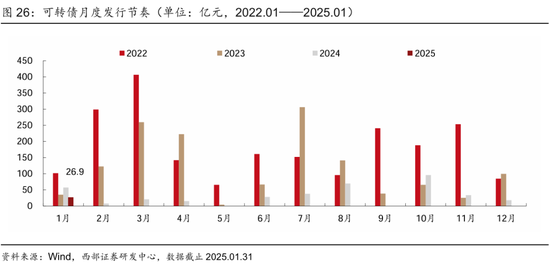

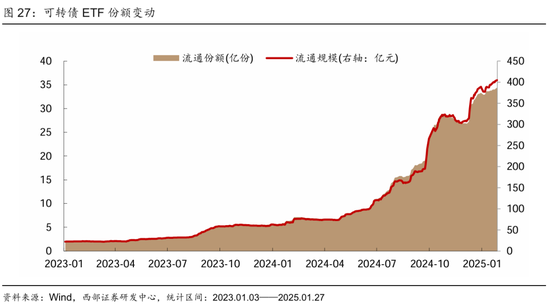

轉債供需:供給端,1月2支新券(規模26.9億元)發行,2支(規模33.0億元)取得證監會注冊批準,新增 4 個董事會預案。需求端,1月公募基金大幅增持滬市轉債,占比提升至35.3%;保險1月轉為加倉滬市轉債,占比小幅提升;企業年金延續減持勢頭,且單月減持幅度有所放大。可轉債ETF 1月份額繼續提升,單月份額增加1.18億份至34.39億份,流通規模增加19.64億元至404.82億元。

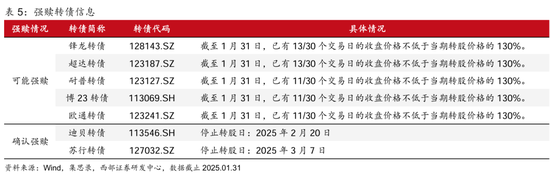

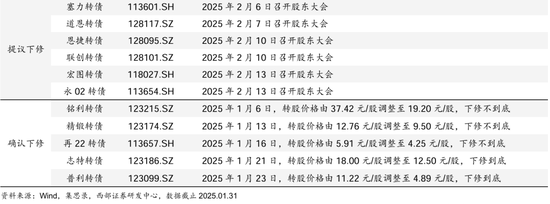

條款跟蹤:截至1月31日,5支轉債可能強贖,16支可能下修,6支提議下修;1月2支確認強贖,0支不強贖,5支確認下修,74支不下修。

風險提示:權益市場大幅回撤,轉債正股密集退市,轉債信用風險密集暴露。

目錄⠀

正文⠀

01

2月轉債展望:小盤行情可期,關注AI應用機會

1.1 春節假期海外市場表現

春節假期DeepSeek、關稅衝擊和貨幣政策主導了全球主要資產的價格變動。股市方麵,港股科技股領漲全球,納斯達克指數表現不佳。1月20日DeepSeek R1發布,以顯著更低的訓練成本實現了比肩OpenAI o1正式版的綜合性能,美股AI敘事邏輯遭遇衝擊;以英偉達為代表的AI硬件公司1月27日大跌,英偉達、費城半導體指數當日分別下跌17.0%和9.2%,納斯達克指數也遭遇3.1%的單日跌幅。而後當地時間2月1日特朗普簽署行政令對中、加、墨三國加征關稅,再度引發市場對關稅的擔憂。盡管當地時間2月3日特朗普宣布暫緩1個月對加、墨加征關稅,但特斯拉、蘋果等依賴全球供應鏈公司2月3日仍迎來大跌,當日分別下跌5.2%和3.4%。受益於期間科技股財報提振,美股科技板塊春節假期內獲得一定支撐,但納斯達克指數春節假期區間(01.27-02.04)仍累計下跌1.5%,在全球主要權益指數表現靠後。港股科技股受益DeepSeek發酵,春節假期(4個交易日)漲幅領漲全球,恒生科技指數區間漲幅(01.27—02.04)達到6.9%。

債市方麵,避險情緒疊加貨幣政策偏鴿,春節假期全球主要國家債券收益率多數下行;日本、美國、英國、德國、法國10年國債收益率區間分別變動+1.6bp、-9.0bp、-13.9bp、-18.0bp和19.2bp。美聯儲、歐央行、日央行春節假期相繼公布利率決議;1月24日日央行加息25bp,符合市場預期;利率決議中對物價預期的樂觀表述推動日本國債收益率上行。1月30日歐央行如期降息25bp,並在聲明中表態偏鴿,對進一步放鬆貨幣政策持開放態度。1月30日美聯儲維持聯邦基金目標利率區間保持不變,符合市場預期。但隨著1月31日關稅衝擊導致的避險情緒升溫,10年期美債收益率春節假期累計下滑9.0bp。

匯率方麵,春節假期美國關稅衝擊再起,帶動美元指數走強,除日元外主要國家貨幣兌美元均有所貶值。北京時間1月24日特朗普表示“寧願不對中國加征關稅”,市場關稅預期緩和。1月27日因哥倫比亞拒絕接受非法移民遣返航班,特朗普表示將對哥倫比亞商品征收25%的緊急關稅,並在一周內提高到50%。1月28日特朗普稱希望普遍關稅遠高於2.5%,市場關稅擔憂再起。1月31日特朗普稱計劃於2月1日兌現對墨西哥和加拿大加征關稅的承諾。2月2日特朗普簽署行政令,對中、加、墨三國商品加征關稅。2月3日特朗普簽署行政令推遲對加拿大、墨西哥加征關稅實施時間至2025年3月4日。受關稅衝擊影響,春節假期(01.27—02.03)美元指數上漲0.88%,日元受益於日本央行加息兌美元上漲0.81%;離岸人民幣兌美元區間下跌1.31%;盡管關稅實施日期推遲,墨西哥比索受關稅衝擊仍大,區間下跌1.85%。

商品方麵,美國關稅政策不確定性下,春節假期黃金走勢較強,COMEX黃金春節假期(01.27—02.04)上漲3.5%。原油價格則受特朗普上台後能源政策影響表現較弱,WTI原油和布油區間分別下跌2.5%和1.9%。

1.2 日曆效應 DeepSeek催化,2月股市風格利好轉債表現

綜合春節假期海外市場事件,2月小盤股有望迎來階段性行情表現。1)美國對我國進口商品加征10%關稅靴子落地,短期海外不確定性相對降低;2)1月A股業績預告有條件披露完畢,業績暴雷風險基本釋放完畢;3)DeepSeek繼續發酵,有望推動市場風險偏好上升,催化新一輪的AI行情;以上3點均有利於小盤股2月份的行情表現。並且從日曆效應來看,2月也是一年中小盤股表現最佳的月份之一;過去10年中,中證2000指數上漲概率高達80%,月漲跌幅中位數和平均值分別有3.5%和4.7%。

2月小盤股占優判斷下,轉債正股預期有望得到進一步提升;轉債估值雖已處於曆史相對高位,但下方支撐較為堅實,平衡 股性轉債2月仍有較好機會。經曆了估值的持續抬升,截至1月27日,轉債市場百元平價溢價率24.6%,處於2018年以來75.7%分位,2021年以來57.6%分位的曆史相對高位。觀察2018年以來轉債價格與平價中位數的組合,在平價中位數<87.6元(25.01.27平價中位數)的510個交易日中,僅有46個交易日的轉債價格中位大於119.2元(25.01.27轉債價格中位數),占比9.0%。當前轉債價格相對平價水平存在一定程度的高估;轉債後續繼續向上拔估值空間已較為有限,轉債價格上漲依賴於正股的持續表現;小盤股2月占優判斷下,轉債價格仍有向上空間。

建議關注方向上,1)DeepSeek 降本 開源或將推動AI應用領域的快速發展,2月建議高度關注AI應用方向轉債的投資機會;相關標的:科達轉債(多模態AI)、新致轉債(AI金融)、潤達轉債(AI醫療)、風語轉債(AI影視)、衛寧轉債(AI醫療);2)人形機器人產業化趨勢加速,人形機器人轉債有望持續表現,結合轉債價格、估值水平,建議關注:領益轉債、博實轉債;3)紅利板塊1月表現不佳,2月小盤股占優判斷下,紅利正股或存在回撤風險;但低利率下,絕對配置價值仍強;相關標的:上銀轉債、興業轉債。

02

1月市場回顧

2.1 權益市場

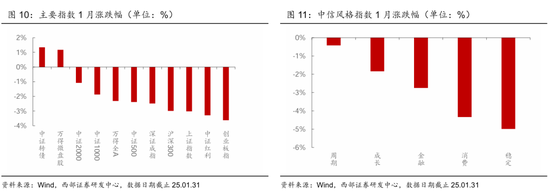

1月權益市場先下後上,呈“√”型走勢,萬得全A月度下跌2.3%。受特朗普上台後潛在關稅衝擊影響,月初市場延續了24年12月末的下跌趨勢,出現較大幅度的回撤。而後1月8日“兩新政策”接續擴圍,1月17日25年國內經濟數據出爐,1月22日《關於推動中長期資金入市工作的實施方案》發布,一係列積極信號推動市場企穩走強。從結構來看,1月7日CES展會開幕,21日特朗普宣布“星際之門”項目,DeepSeek登頂AppStore等事件催化下,1月小盤股跑贏大盤股,滬深300、中證2000、萬得微盤指數月度漲跌幅分別為-3.0%、-1.1%和+1.2%;價值、成長風格月度分化幅度不大,上證、創業板指月度漲跌幅分別-3.0%和-3.6%。

從行業表現來看,1月權益市場多數行業收跌,31個申萬一級行業中4個上漲,27個下跌。有色金屬板塊,受益於人形機器人的機械、汽車板塊,受益於中長期資金入市利好的銀行板塊月度收漲,當月漲幅分別為4.5%、1.0%、0.8%和0.4%;消費鏈的商貿、食飲,軍工,地產鏈的建築、地產月度跌幅較大。概念板塊來看,1月DeepSeek、人形機器人、AI硬件相關概念漲幅居前。

2.2 轉債市場

估值推動下,1月轉債繼續顯著跑贏權益。中證轉債指數月度收漲1.3%,跑贏萬得全A(月漲跌幅 -2.3%)。從結構來看,小盤、低評級、高價轉債繼續表現出月度超額收益,月度分別上漲2.1%、2.3%和2.3%;高價低溢價率跑贏雙低策略,月度分別上漲2.4%和0.6%。轉債市場成交熱度相較24年12月繼續降溫,日均成交額479.91億元,較24年12月下滑154.07億元。

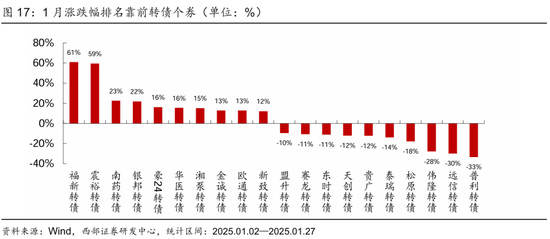

從行業表現來看,轉債估值拉動下,29個存續轉債的申萬行業轉債指數中27個行業指數上漲,僅煤炭和非銀2個行業下跌;結構上,人形機器人行情、小紅書登頂美區AppStore、DeepSeek、特朗普“星際之門”項目等利好催化下,汽車、傳媒、計算機板塊轉債漲幅領先;個券方麵,1月福新轉債(人形機器人)、通裕轉債(人形機器人)、(新券)、銀邦轉債(新券)領漲轉債市場。

03

轉債估值

1月轉債估值持續抬升,1月22日市場百元平價溢價率(25.6%)創23年9月6日以來新高。1月27日轉債市場百元平價溢價率24.6%,較24年12月末提高2.66pp,處於2018年、2021年以來75.7%和57.6%分位數水平。不同平價區間[30,50)、[50,70)、[70,90)、[90,110)、[110,130)、[130,+∞)元對應轉股溢價率分別為162.5%、83.2%、45.4%、23.9%、13.3%和6.9%,較12月末分別變動-3.4pp、+4.3pp、+3.5pp、+2.6pp、+2.6pp、+1.6pp,分別處於2021年以來76.9%、78.3%、75.5%、56.4%、59.0%和54.2%分位數水平。

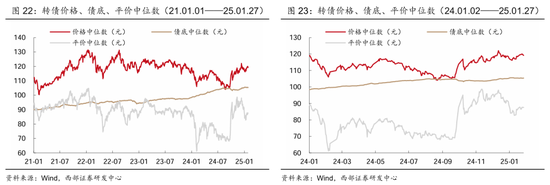

從價格指標來看,1月轉債絕對價格水平繼續抬升。以全市場價格中位數衡量,1月27日全市場轉債價格中位數119.2元,較24年12月末提高1.7元,處於2018年、2021年以來68.5%和52.9%分位數水平。全市場平價中位數87.6元,較24年12月末下滑1.5元,處於2018年、2021年以來29.8%和32.7%分位數水平。轉股溢價率中位數和純債溢價率中位數分別為36.7%和13.9%,較24年12月末分別變化+5.2pp和+1.7pp,分別處於2021年以來56.6%和19.5%分位數水平。

04

轉債供需

4.1 轉債供給

新發轉債:25年1月轉債供給繼續下滑,單月新發2支轉債,合計規模26.9億元。

待發轉債:25年1月2支待發轉債獲得證監會注冊批準,待發規模為33.04億元。

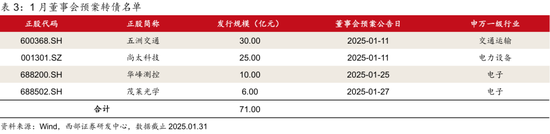

新增董事會預案:25年1月4支公募轉債董事會預案,待發規模為71.00億元。

強贖/到期兌付轉債: 1月迪貝轉債、蘇行轉債,合計2支轉債公告強贖;聯泰轉債、維格轉債,合計2支轉債到期兌付。

4.2 轉債需求

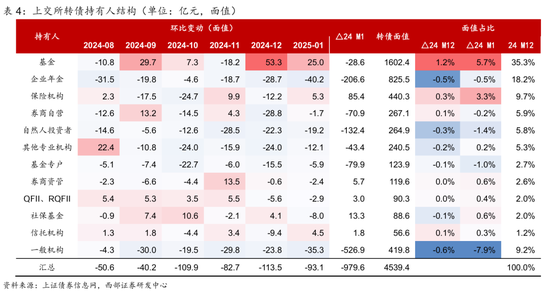

從上交所轉債持有人結構看,1月存續轉債規模繼續下滑背景下,公募基金連續第2月逆勢增持轉債,滬市轉債麵值份額達到35.3%,創近年來新高;保險機構1月轉為加倉滬市轉債,占比小幅提升;企業年金則繼續減持,且單月減持幅度繼續放大,持倉規模和占比均繼續下滑。

可轉債ETF(511380.OF)1月份額繼續提升,單月份額增加1.18億份至34.39億份,流通規模增加19.64億元至404.82億元。

05

條款跟蹤

5.1 贖回:5支可能強贖,2支確認強贖,無轉債不強贖

1月2支轉債(迪貝、蘇行)確認強贖;截至1月31日,5支轉債可能觸發強贖;具體情況如下:

5.2 下修:5支確認下修,6支提議下修,74支暫不下修

1月5支轉債確認下修,74支暫不下修;截至1月31日,6支轉債提議下修,16支轉債可能觸發下修;具體情況如下:

1月確認不下修轉債包括:、、、、、、、、、衛寧轉債、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、、風語轉債、、、、、、、、、、、、、、、、、、、、、、、,合計74支轉債。

06

風險提示

權益市場大幅回撤,轉債正股密集退市,轉債信用風險密集暴露。

1、轉債正股退市風險。正股密集退市或導致轉債價格大幅下跌。

2、個券實質違約風險。本文低價券投資標的選擇基於曆史數據,具體投資決策時需結合個券情況具體研究。

3、統計口徑不同或存在偏差。本文數據來源並不唯一,不同金融終端數據或存在差異。

具體分析詳見研究發展中心2025年2月6日對外發布的證券研究報告《小盤行情可期,關注AI應用機會——2月轉債月報》